卓创资讯豆油市场分析师杨光红

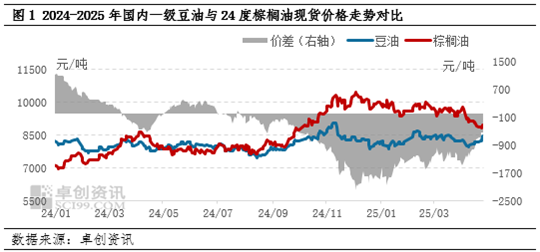

【导语】4月以来受产区增产制约,国内棕榈油市场弱势运行,而豆油受供应收紧支撑,跌后回升,豆棕价差负值收窄,加快修复。5月棕榈油在产区增产压力下或承压维持弱势运行,而豆油供应偏紧现状有望在5月中下旬恢复,价格虽有走低预期,但处于播种窗口期的美豆成本端将托底行情,因此5月国内豆棕现货价差或有望进一步修复。

4月以来豆棕价差趋于修复

4月以来国内棕榈油现货价格震荡趋弱,豆油价格先跌后涨,豆棕价差负值得以修复。根据卓创资讯跟踪数据显示,截至4月27日,华东市场一级豆油均价8340元/吨,24度棕榈油8900元/吨,豆棕价差为-560元/吨,较上月同期收窄635元/吨,价差加快修复。

棕榈油下行趋势明显,豆油相对抗跌

4月以来国内棕榈油市场在产区增产压力下呈走弱趋势,而豆油市场在基本面驱动下先跌后涨,基本面差异导致豆棕价差得以修复。截至4月27日,24度华东棕榈油现货价格8900元/吨,较上月同期跌505元/吨,跌幅5.37%;华东一级豆油现货价格8340元/吨,较上月同期涨130元/吨,涨幅1.58%。

国内棕榈油市场100%依赖进口,主产区棕榈油市场供需变化对国内棕榈油价格影响明显。二季度正值东南亚棕榈油产区增产季,虽然棕榈油价格走低利于出口需求增长,但产量增幅明显背景下,棕榈油库存结束近五个月以来降库趋势转回升。根据马来西亚棕榈油局(MPOB)发布的3月棕榈油供需数据显示,3月马来西亚棕榈油产量为138.72万吨,环比增16.76%;出口量为100.55万吨,环比增加0.91%;3月末马棕库存为156.26万吨,环比增3.52%。与此前市场预估数据相比,产量高于预期,出口和库存基本符合市场预期,库存止降回升,报告影响偏利空,随后棕榈油市场持续弱势运行。

原料依赖进口的豆油市场看,大豆进口情况直接影响压榨企业的原料供应。4月以来,因大豆到港季节性缩减及大豆通关问题等的影响,国内压榨企业开工持续偏低运行,导致豆油供应偏紧。根据卓创资讯数据显示,4月以来重点压榨企业整体开工负荷率不足40%,豆油产出收紧,沿海各港口豆油提货均出现不同程度的压车或排队现象,现货紧张提振基差趋强,带动中下旬豆油现货价格反弹。

5月豆棕价差有望进一步修复

当前棕榈油东南亚产区处于增产季,据马来西亚棕榈油协会(MPOA)发布的数据,马来西亚4月1-20日棕榈油产量预估增加19.88%,市场预期4月马来西亚产区增产带动下,库存将进一步增长,或令马棕期价承压,因此成本端压力使得国内棕榈油行情走弱概率大。豆油市场看,供应偏紧现象有望在5月中下旬趋于缓解,随着巴西大豆集中到港,压榨企业开工负荷率或回升高位,豆油价格继续走高动力不足,行情有再度转弱可能,但因成本端美豆在播种期存在天气升水的支撑,因此将制约豆油现货的跌幅。

综上,4月国内豆棕现货在基本面差异影响下价差得以加快修复,5月缺乏基本面支撑的棕榈油市场延续趋弱概率大,而豆油受成本端支撑跌势或受限,因此5月豆棕价差有望进一步修复。

还没有评论,来说两句吧...